こんにちは。東京都調布市布田の税理士岩渕成浩です。

本日は現在消費税を納めていない免税事業者の方についてインボイス制度が始まったらどうするか?をお伝えしたいと思います。

取引にインボイスは必要?

まずインボイスを発行するためには適格請求書発行事業者に登録申請を行い適格請求書発行事業者になる必要があります。適格請求書発行事業者になると課税事業者、つまり消費税を納める義務が生じてきます。本当に適格請求書発行事業者に登録必要があるかどうか考えていきましょう。

仕入税額控除の経過措置

前回ブログでお伝えしたように仕入税額控除には経過措置があります。取引先が経過措置が適用される期間なら免税事業者のままで良いと言ってくれるかもしれません。その場合はまだ適格請求書発行事業者に登録せず様子見でも良いでしょう。取引先に確認もないまま免税事業者でいると取引先を変えられてしまうかもしれませんから注意して下さいね。またインボイス制度の内容を理解することも必要ですね。

売上の相手先は?

売上の相手先が事業者である場合には消費税を納めている可能性があります。そうなってくるとインボイスの発行を要求される可能性が高いと思われます。では相手が消費者だったら?消費者でしたら税務署に消費税を支払ってないですから仕入税額控除も関係ないですよね。そうするとインボイスは不要となります。ですの例えば子供塾、居住用の住宅の貸付業、美理容業、整骨院、消費者向けの町の八百屋さんなどなど相手が消費者のみでしたらわざわざ適格請求書発行事業者にならなくても良いかもしれません。(芸能人などが来ていてインボイスが必要だと言われてしまうかもしれませんが。。。)

よって消費者がメインの売上先でしたら適格請求書発行事業者の登録をしなくても影響は少ないかもしれません。

登録、消費税の計算が面倒くさいから値引きで対応する?

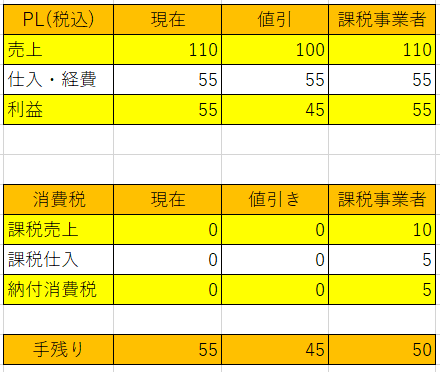

前回のブログでもご紹介しておりますが、現在免税事業者の方が消費税分値引きで対応する。ということにすると課税事業者を選択したときよりも手残りが少なくなってしまいます。これは消費税の計算でご説明しますが、売上に対する消費税をまるまる税務署に納める訳ではなく、消費税の納付税額計算は仕入税額控除という売上の消費税から仕入に対する消費税を差し引いて消費税を税務署に納める仕組みとなっているため課税事業者になって消費税を納めた方が値引きの消費税より少なくて済むためです。ただし課税事業者を選択し税務申告を税理士に頼むとその分申告報酬が発生するためどちらが良いのかは検討する必要があります。

消費税の計算

では検討の結果、適格請求書発行事業者になった場合の消費税の納付についてです。

当社は製造業者ですので売上の消費税は1,000円、仕入の消費税は700円よって差し引き300円が税務署に納付する消費税となります。

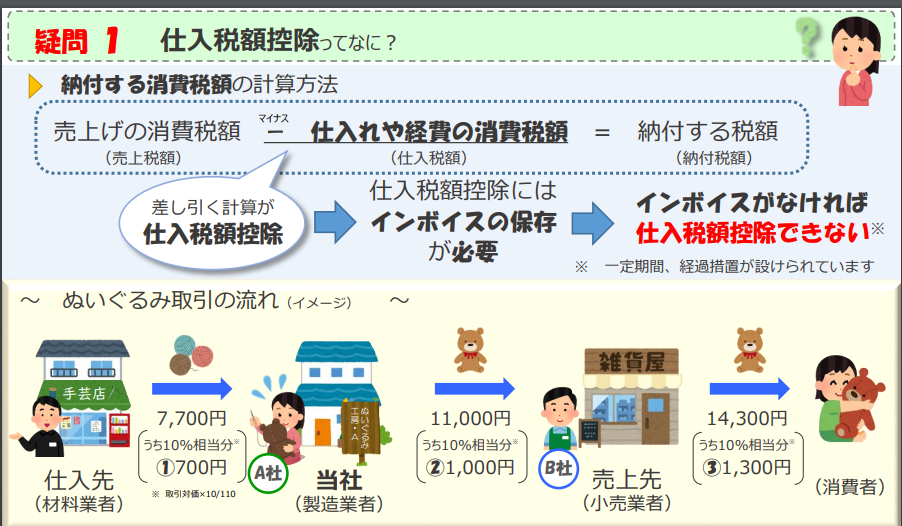

消費税は売上に対する消費税から仕入に対する消費税を差し引いた差額を税務署に納付することとなります。ですので売上の消費税10%をすべて税務署に納める訳ではありません。またデザイン業など仕入消費税がほとんどない事業者様に関しては簡易課税制度というものがあります。

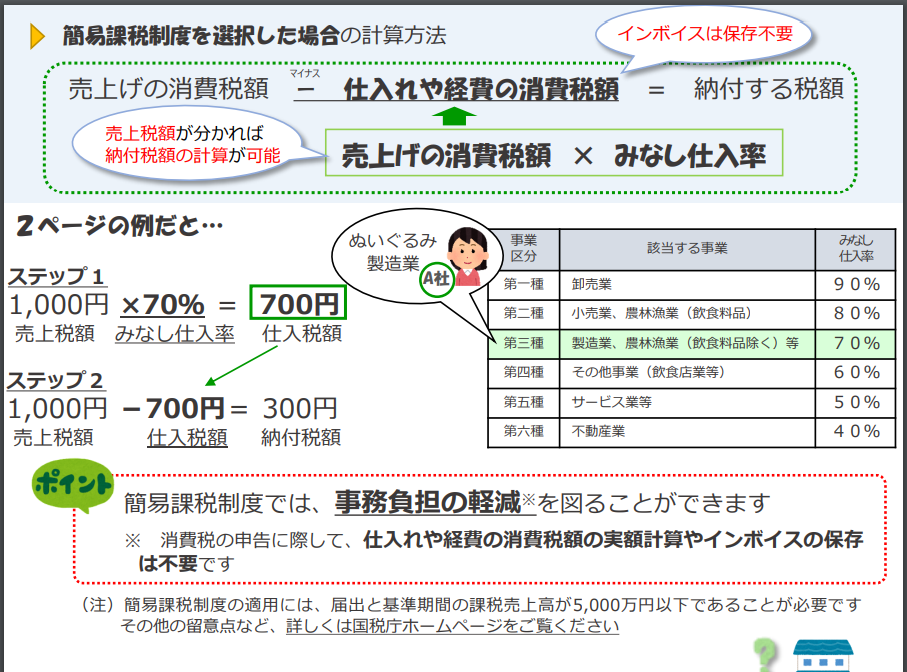

簡易課税制度?

※国税庁資料

簡易課税制度とは売上の消費税が多くない事業者様のために仕入税額控除をみなし仕入率とうものを使って計算して良いという制度です。この制度を利用すると仕入税額控除がいくらあるかに関係なく、売上の消費税の○%を仕入税額控除とみなして差し引く制度になっています。

図の例の計算にありますように原則の計算だと1,000円の消費税から700円差し引いた差額300円を税務署に納付します。簡易課税制度を利用すると上記図にありますみなし仕入率というものを使って仕入税額を計算します。

売上の消費税1,000円は変わりありません。仕入の消費税の計算は売上の消費税1,000円×70%(製造業の場合70%と規定されています。)の700円。よって税務署に納める消費税額は1,000円-700円=300円となります。(あれ?たまたまだと思いますが原則計算と一緒でした笑。)

令和5年10月1日以降の適格請求書等保存方式に改正後は仕入税額控除についてはインボイスの保存が原則必要となっていますが、簡易課税制度利用の場合みなし仕入率を使用して仕入税額控除の額を計算するため最悪インボイスがなくても計算は出来ます。ただ経費の実在性の観点からきちんと領収書などは取っておきましょうね。

また、仕入がほとんどない事業者様でも仕入税額控除が使えるので例えばデザイン業などのサービス業でも50%をみなし仕入率として仕入税額控除を計算できるので原則で計算したときより消費税額の納付は少なくなる可能性がございます。これにはシミュレーションも必要となってきます。

また簡易課税制度を利用する場合は税務署に届け出が必要になります。詳細は最寄りの税務署か顧問税理士にお問い合わせ下さいね。

終わりに

今まで消費税の納税とは無縁だった免税事業者、副業でデザインの作成などを行っている方もインボイス制度開始後は消費税の支払い義務が発生してくる可能性があります。知らなかったでは取引が打ち切られるかも知れませんし、取引先に言われるまま値引きの対応を取ってしまうかもしれません。制度について基本的なことをブログに記載させていただきました。国税庁の資料など参考にしていただいてどうするかよく検討をしていきましょう。またご依頼がありましたら個別相談も実施致しますのでお気軽にご連絡いただければと思います。

\ 最新情報をチェック /

コメント