こんにちは。東京都調布市の税理士岩渕成浩です。本日は個人の節税手段であるiDecoについてご説明したいと思います。年末調整の時期も近づいてきましたので個人で節税するために話も出てきますからまとめておきたいと思います。

iDecoの概要

iDecoは、自分で拠出(支出)した掛金を運用し、資産形成する年金制度です。証券会社でよく広告が出ていると思います。毎月一定額を投資信託等で運用して将来の年金にする制度です。つまり国民年金、厚生年金の他に自分で積み立て投資をして年金額を増やす制度です。投資ですので拠出した額より元本割れのリスクもあります。(定期預金のような商品もあります。)

iDeCoのメリットは?

iDeCoのメリットとしては下記の3つが挙げられます。

1 掛金が全額所得税額控除の対象となる

節税についてのブログでも掲載しましたが節税=課税の繰り延べになっているケースも多々あります。iDeCoは ご紹介した小規模企業共済と同様節税になるものとなります。まず掛金が全額所得税額控除になります。生命保険料控除など控除限度額はなく、年間に支払った全額が所得税額控除となってきます。

2 運用益が非課税で再投資できる。

概要にも記載しましたがご自身で掛金を運用して将来の年金とする制度です。通常は投資信託や株式を売却した場合売却益に対して課税(源泉分離課税20.315%)されますがiDeCoで運用している場合、運用益は非課税となります。

3 受取方法によって2種類の控除制度がある。

iDeCoは年金か一時金で受取方法を選択することが出来ます。年金として受け取る場合公的年金等控除、一時金で受け取る場合は退職所得控除の控除制度を適用することが出来ます。どちらの制度も一定の控除限度額まででしたら所得税がかからずに受け取ることが出来ます。

誰が加入できる?

iDeCoについて加入できる者は主に下記の人です。

1 国民年金の第一号被保険者

20歳以上60歳未満の自営業者とその家族、フリーランス、学生など。

(農業者年金に加入している人、保険料納付免除を受けている人は加入できません。)

2 国民年金の第二号被保険者

会社員、公務員等

(企業型確定拠出年金に加入している人(一定の人は加入できます。))

3 国民年金の第三号被保険者

国民年金の第二号被保険者に扶養されている20歳以上60歳未満の専業主婦(夫)の方など

4 国民年金の任意加入被保険者

60歳以上65歳未満で、国民年金の保険料の納付済期間が480月に達していない方

加入の仕方

加入は各金融機関を通じて行います。加入申出書を取得してご自身の好きな金融機関(運用したい商品があるなどで選んで頂ければ。)にて加入手続きをします。下記に運営管理期間一覧のリンクを貼っておきます。

https://www.ideco-koushiki.jp/operations/

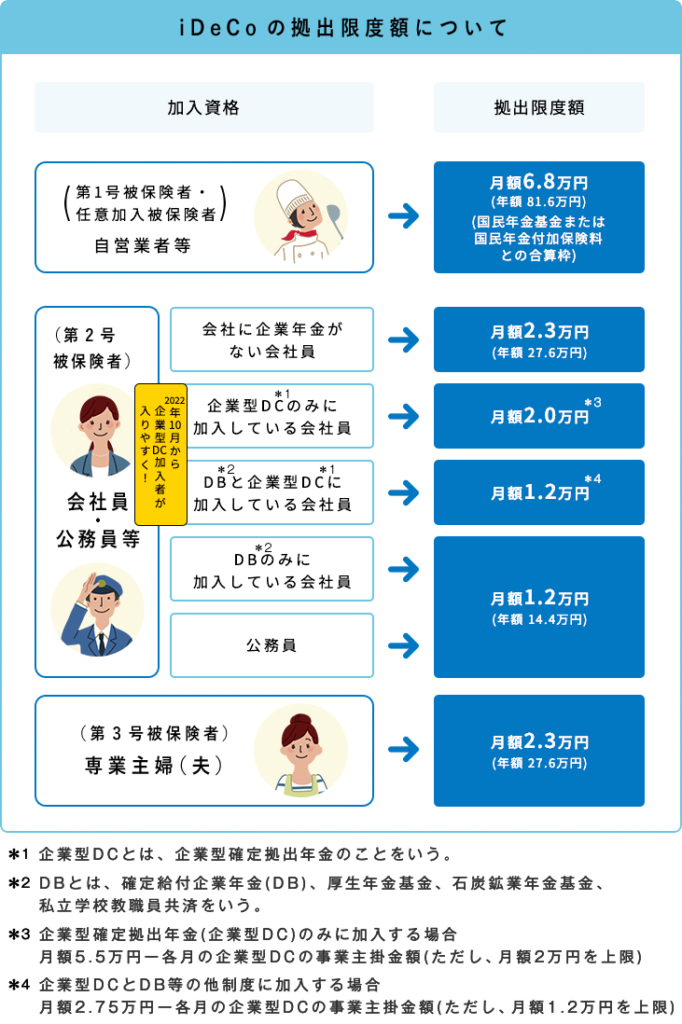

月にいくらまだ掛金を拠出できる?

月にいくらまで掛金を拠出出来るかは下記のiDeCo公式サイトの表を参考にして頂ければと思います。最低掛金5,000円から1,000円単位で増やしていくことが出来ます。自営業の方でしたら月6万8千円(年額81万6千円)まで、サラリーマンの方で企業年金に加入していない方ですと月に2万3千円(年間27万6千円)まで掛金を拠出することが出来ます。

iDeCoと小規模企業共済は併用出来ます!

他のブログで紹介致しました小規模企業共済とiDeCoは併用することが可能です。個人事業主、会社役員の方で小規模企業共済の加入要件を満たすかたですと、個人事業主の方で最大で月の掛金が小規模企業共済7万円とiDeCo6万8千円となり年間で1,656,000円、会社役員の方で最大で月の掛金が小規模企業共済7万円とiDeCo2万3千円となり年間で1,116,000円を拠出することが出来ます。この拠出額に所得税率、住民税率を乗じた金額が節税額となります。

最後に

今回ご紹介したiDeCoと小規模企業共済は節税の主たる商品になってきます。iDeCoのデメリットとしては一定年齢まで引き出せないことになりますが逆にその年齢までお金を貯めていけると考えればメリットと捉えられるかもしれません。また自己責任で運用していかなければならないところもあります。個人事業主の方については経費で節税を考えるよりまずはこの制度を活用してそれでも利益が多いとなった場合に他の節税方法を検討していくのが良いかと個人的には思いますのでご参考にして頂ければと思います。

\ 最新情報をチェック /

コメント