こんにちは。東京都調布市の税理士岩渕成浩です。

本日は消費税について取り上げたいと思います。

来年令和5年10月1日からいよいよ適格請求書等保存方式(インボイス制度)という制度がスタートします。現在消費税を納めている事業者様はもちろんのこと消費税を納めていない免税事業者様にも影響がある制度です。(特に税理士などと関わりのないフリーランスの方などは対策を考えないといけないでしょうから要注意です。)

何度かに分けて消費税の仕組みから改正内容までをご説明したいと思います。

消費税負担するのは消費者、消費税を税務署に払うのは事業者(お店)です。

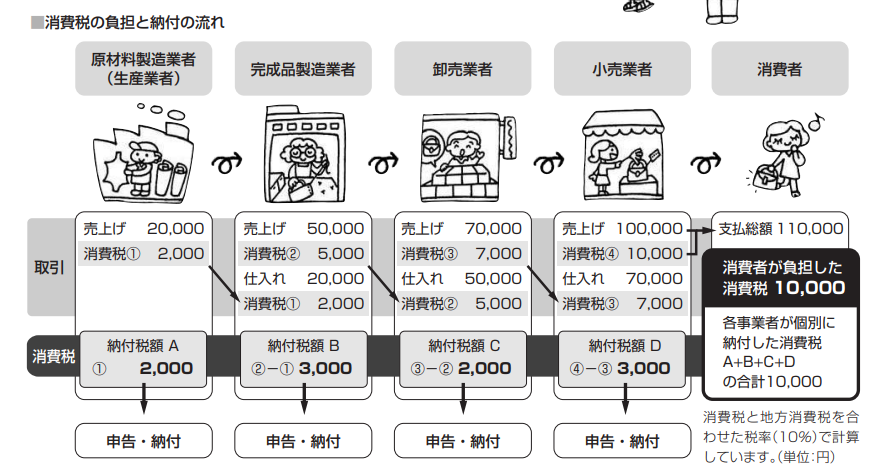

いきなり適格請求書といわれてもピンとこないと思いますので消費税の仕組みをお店(説明上、下記の図の小売業者をお店と呼びます。)を例にしてご説明します。下記の図を元にご説明したいと思います。

消費税とは名前の通り消費に対する税金です。消費者(皆さん)も商品をお店で買ったときに消費税をお店に支払っていますよね?支払いが110,000(高い!)となっておりますので消費税の支払いは10,000円です。

ただし、消費税を実際に消費者が税務署に払っている訳ではなく、事業者(お店)に払っています。事業者(お店)が消費者から支払われた消費税を代わりに税務署に支払っています。

このように実際の負担者(消費者)と税金の支払者(お店)が違う税金を間接税といいます。

では消費税の計算は?

先ほどご説明したように小売業者(お店)は消費者から支払われた消費税を代わりに税務署に支払います。

消費者から受け取った10,000円を税務署に支払う?いいえ、違います。

小売業者は消費者にものを売るために卸売業者から商品を77,000円で仕入れてきました。消費税は7,000円です。

小売業者は卸売業者に消費税7,000円を払っています。

手元に残っている消費税は預かった消費税10,000円から支払った消費税7,000円を差し引いた3,000円となります。よってこの3,000円を税務署に支払うこととなります。これが日本の消費税の納付の仕組みです。

算式に現すと 納付する消費税=預かった消費税(課税売上)-支払った消費税(課税仕入) となります。

上記図のように預かった消費税から支払った消費税を差し引いた金額を事業者ごとに合計すると消費者が支払った10,000円と同額となります。(2,000円+3,000円+2,000円+3,000円)

よって消費税負担者=消費者、消費税納税者=事業者となっていることが分かりますね。

まとめ

このように預かった消費税から支払った消費税を差し引いた差額を税務署に納める仕組みとなっています。

今回はこの支払った部分の消費税に改正が入ります。

もちろん預かった消費税より支払った消費税のが多い場合は税務署が税金を戻してくれます。これを還付制度といいます。

※預かった消費税、支払った消費税と分かりやすく解説しましたが、これには諸説ありますので今回は預かった、支払ったと表現しております。

\ 最新情報をチェック /

コメント